정기예금 금리비교 - 예금이자 계산기 ( 금융상품 한눈에 )

여윳돈이 조금이라도 있다면 예금을 하는 것이 유리한 세상이 되었습니다. 저 또한 파킹 통장을 이용하고 있는데요. IMF 이후로 이런 날이 다시 올 줄 몰랐네요.

요즘 연일 금리가 치솟다보니 은행들도 앞다투어 정기예금 금리가 높은 상품들을 내놓고 있습니다. 이런 때에는 0.1%라도 금리가 높은 곳을 선택하는 것이 유리한데요. 정기예금 금리비교를 수시로 해보시고, 예금이자 계산기 및 예금금리 가장 높은 곳은 어디인지 알아두시기 바랍니다.

(목차)

◎ 정기예금 금리비교 한눈에 하기

◎ 예금이자 계산기

◎ 정기예금 금리비교 한눈에 하기

가장 간편하게 정기예금 금리비교를 하려면 '금융감독원'에서 관리하는 사이트를 방문해 보시면 됩니다. 검색창에 '금융상품 한눈에'라는 사이트를 검색하시거나, 아래의 링크로 바로 방문하시면 됩니다.

'금융상품한눈에'는 현재 시중의 1 금융권 은행과 저축은행 정기예금 금리비교를 있습니다. 사용하기 어려운 부분이 없어 아주 간편합니다. 아래와 같이 정기예금을 클릭하시면 곧바로 예금금리 비교를 쉽게 할 수 있습니다.

정기예금을 클릭하시면 아래와 같은 화면이 나옵니다. 예금할 금액을 입력하시면 모든 은행별로 이자를 얼마나 받을 수 있는지 확인할 수 있습니다. 1천만 원을 12개월로 정기예금을 하면 이자를 얼마나 받을 수 있는지 검색해 보겠습니다.

아래와 같이 저축금액, 저축기간, 지역 등을 선택해 줍니다. 요즘은 직접 방문하는 곳보다는 비대면 예금이 많아 집에서도 정기예금 개설이 가능한 곳이 많습니다. 전국을 전체를 체크하시면 더욱 많은 곳의 금리를 비교할 수 있습니다.

현재는 동양저축은행이 4.15% 금리로 정기예금 금리가 가장 높은 것을 볼 수 있습니다. 1천만 원을 예금하여 1년 후인 12개월 예치하면 세금을 제하고 357,846원의 이자를 받을 수 있습니다. 세금이 있기 때문에 4.15%의 금리라도 실제 이자 효과는 3.51%라는 것까지 확인할 수 있습니다.

두 번째 은행도 '동양 저축은행'인데 자세히 보시면 '복리'와 '단리'로 나뉘고 있습니다. 복리인 상품이 이자가 높은 것을 볼 수 있는데요. 머리아프다고 생각할수도 있지만 별거 아닙니다.

복리는 원금에 매월 이자를 합산한 금액을 기준으로 이자를 주는 것입니다. 단리는 처음 예치한 원금만 기준으로 하여 이자를 주기 때문에 복리보다 최종 이자가 적습니다. 정기예금하는 기간이 길어질수록 이자의 차이는 엄청나게 커지겠지요. 즉, 복리 상품이 이자가 높습니다.

5페이지 정도클릭하니 익숙한 은행이 나옵니다. 확실히 1금융권 은행보다는 저축은행의 정기예금 금리가 높을 것을 볼 수 있습니다. 예금자 보호가 5천만 원까지 해당되니 저축은행과 시중 은행을 골고루 이용하면 좋겠습니다.

◎ 예금이자 계산기

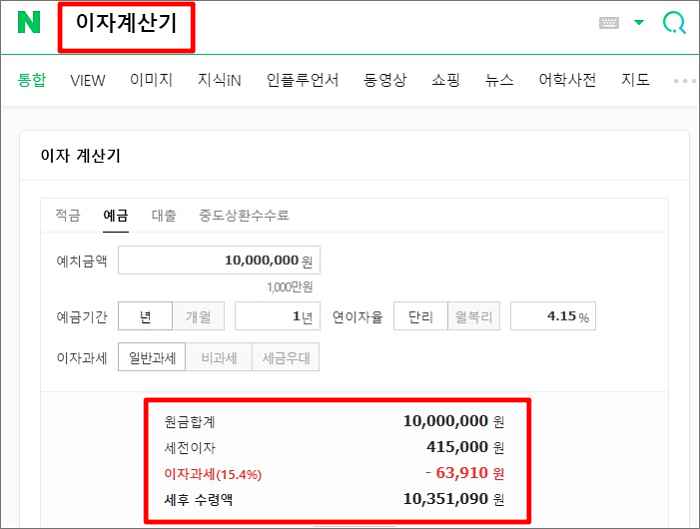

예금이자 계산기는 포털사이트에서 제공하고 있습니다. 다음에서 예금이자 계산기나 금리계산기, 이자계산기 아무거나 검색하시면 바로 만날 수 있습니다.

예금이자계산기 – Daum 검색

Daum 검색에서 예금이자계산기에 대한 최신정보를 찾아보세요.

search.daum.net

이자계산기 : 네이버 통합검색

'이자계산기'의 네이버 통합검색 결과입니다.

search.naver.com

1억을 1년기간으로 정기예금에 넣으면 351만원의 이자를 받을 수 있네요. 1억있으면 바로 예금하고 싶습니다. 지금까지 정기예금 금리비교 및 예금이자 계산기를 알아보았습니다.

(함께보면 좋은 정보)

파킹통장 금리비교 및 추천 ( 토스 / 페퍼스 / 케이뱅크 등 )

파킹 통장 금리비교 및 추천 ( 토스 / 페퍼스 / 케이 뱅크 등 ) 여윳돈을 하루만 은행에 맡겨도 이자를 주고, 입출금까지 자유로운 파킹 통장이 요즘 대세입니다. 예전엔 CMA통장이라는 것이 이런

sorlala.tistory.com

알뜰폰 데이터 무제한 요금제 유심 가격비교 (LG헬로모바일 / 엠모바일 / 티플러스 / 이야기모바

알뜰폰 통신사별 데이터 무제한 요금제 유심 가격비교 : LG헬로모바일 vs 엠모바일 vs 티플러스 vs 이야기 모바일 데이터 무제한 요금제를 새롭게 갈아타기 위해 유심 요금제를 알아보고 있습니다

sorlala.tistory.com

부동산 경매 대출 (경락잔금대출) - 다주택자, 규제지역

부동산 경매 낙찰 시 대출금액 (경락잔금대출) 1. 비조정지역에 1 주택 보유 중 + 경매로 조정지역 낙찰받을 시 대출 가능 금액 경매대출이라고 해서 특별하지 않습니다. 일반주택담보대출과 조

sorlala.tistory.com

전월세 인터넷 신고하는 방법 (전세, 월세 임대차 신고 / 전월세신고제)

예전에는 부동산에서 계약만 하면 끝이었지만 이제는 전세나 월세를 이용하는 분이라면 전월세 신고를 해야 합니다. 세금을 더 걷겠다는 의도가 다분히 보이긴 하지만 의무이니 따라야겠지요.

sorlala.tistory.com

가족간 부동산 매매 거래 장점 및 단점 (증여와 비교)

가족간 거래 (가족간의 부동산 매매) 장점 및 단점 부동산을 자녀에게 증여하거나 부동산을 가족간 매매하더라도 세금을 납부해야 합니다. 가족간 부동산 매매 시 장점과 단점 및 증여와의 차이

sorlala.tistory.com

주택연금 예상 수령액 계산기 (장점 단점 월지급금 가입조건)

주택연금 예상 수령액 계산기 (장점 단점 월지급금 가입조건) 대한민국에서는 보통 60세를 전후로 은퇴를 하는 경우가 많습니다. 은퇴를 하더라도 꼬박꼬박 내야하는 세금과, 당장의 생활비는

sorlala.tistory.com

고속도로 통행료 미납 ( 조회 및 미납통행료 납부방법 )

고속도로 통행료 미납 ( 조회 및 미납통행료 납부방법) 고속도로는 먼 거리를 빨리 갈 수 있지만 통행할 때마다 통행료라는 것을 지불해야 합니다. 예전에는 고속도로 톨게이트를 통과할 때마다

sorlala.tistory.com

'쏠쏠한 살림정보 > 알쓸신잡' 카테고리의 다른 글

| 연말정산 간소화 서비스 바로가기 ( 기간 및 신용카드/인적공제 기준) (1) | 2022.12.21 |

|---|---|

| 2022년 신혼부부 전세대출 (주택도시기금 전세자금대출 / 대출금리) (1) | 2022.09.29 |

| 파킹통장 금리비교 및 추천 ( 토스 / 페퍼스 / 케이뱅크 등 ) (0) | 2022.09.19 |

| 전월세 인터넷 신고하는 방법 (전세, 월세 임대차 신고 / 전월세신고제) (0) | 2022.09.01 |

| 부동산 경매 대출 (경락잔금대출) - 다주택자, 규제지역 (0) | 2022.08.23 |